![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

埼玉県さいたま市・川口市の税理士事務所|福重会計事務所

![]()

![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

![]()

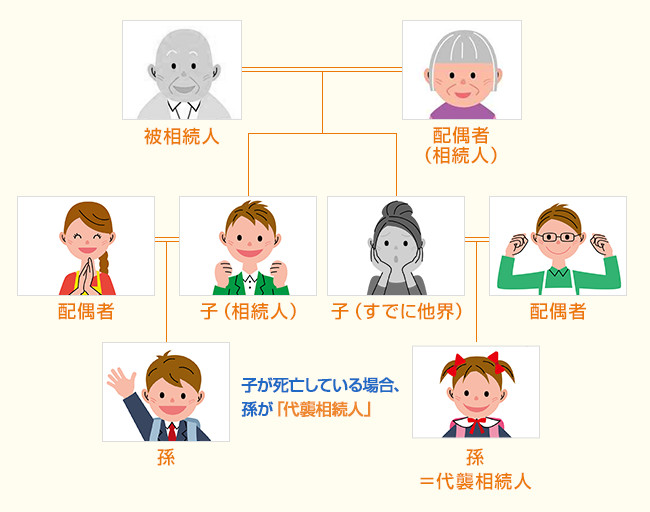

死んだ人を被相続人と言います。被相続人の配偶者や子は遺産を引き継ぐことができ、この場合の配偶者や子を「相続人」と言います。誰が相続人になるかは民法で定められているので、これを「法定相続人」と言います。被相続人の子は法定相続人にあたりますが、子が既に死んでいた場合、被相続人の孫が親に代わって相続します。このように本来の相続人の代理のことを「代襲相続人」と言います。

相続税は、相続または遺贈により財産を取得した場合にかかります。相続税には基礎控除があり、遺産の評価額が基礎控除の金額以下であれば相続税は課税されず、税務署に対する申告も必要ありません。また、評価額が基礎控除を超える場合でも、税務上の特例(配偶者控除、小規模宅地の評価減)により、相続税がかからないケースもあります。

相続税は、相続または遺贈により財産を取得した場合にかかります。相続税には基礎控除があり、遺産の評価額が基礎控除の金額以下であれば相続税は課税されず、税務署に対する申告も必要ありません。また、評価額が基礎控除を超える場合でも、税務上の特例(配偶者控除、小規模宅地の評価減)により、相続税がかからないケースもあります。

※平成27年1月1日以降に相続が発生した場合の基礎控除額は、 になります。

になります。

亡くなられた方の死亡時の住所地を管轄する税務署に、相続税の申告書を提出します。

相続税は、かからなければ申告する必要はありません。しかし、相続税がかかる場合は10ヶ月以内に申告する必要があります。期限を過ぎると、税金を軽減するための優遇措置が受けられなくなります。

また、物納ができなくなります。そして、延滞税や加算税がかかることになります。相続税がかかるかどうかの計算は、やはり早いうちにしておく方がよいでしょう。

![]()

![]()

![]()

![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

![]()

![]()