![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

埼玉県さいたま市・川口市の税理士事務所|福重会計事務所

![]()

![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

![]()

まずはあらかじめ、電話などによる日程の調整・確認があります。当日には、相続人への聞き取りを行い、自宅の財産保管状況の確認及び銀行貸金庫の内容確認が行われます。その後、税務署にて調査結果の説明があり、必要に応じて修正申告を行います。

故人の生い立ちや住所・職業の変遷、趣味・嗜好、また、家族状況、財産形成のプロセス、家計の主宰者、死亡前後の状況などの聞き取り調査が行われます。

故人の生い立ちや住所・職業の変遷、趣味・嗜好、また、家族状況、財産形成のプロセス、家計の主宰者、死亡前後の状況などの聞き取り調査が行われます。

自宅内の財産の保管場所・印鑑・預金通帳・不動産の権利書等の保管状況や確認、印鑑の使用状況や管理者の実態等を確認されます。

自宅内の財産の保管場所・印鑑・預金通帳・不動産の権利書等の保管状況や確認、印鑑の使用状況や管理者の実態等を確認されます。

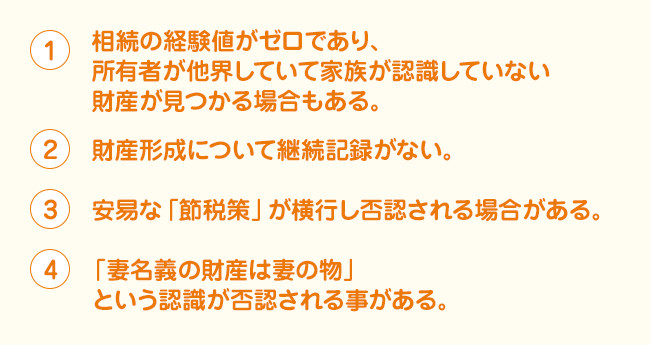

主に親族名義の財産について、実質的な所有者が誰であるかについての家族の認識、財産形成のプロセス等について確認されます。

主に親族名義の財産について、実質的な所有者が誰であるかについての家族の認識、財産形成のプロセス等について確認されます。

調査官は既に財産は調べ尽くしてから訪問します。

重要な事は相続人の心の内すなわち「帰属の認識」を確認することです。

他に預金はありませんか?土地の広さは何㎡...?

他に預金はありませんか?土地の広さは何㎡...?

この様な事は聞かれません。

誰が管理支配しているか?何の目的で買ったか?誰が使っているか?使っていないのか?申告書に計上されていない財産が見つかった場合、その存在を認識していたか否か?知っていて隠したのか...?

相続人の認識や考えは非常に大事です。税理士が関与している案件では脱税等の指摘は多くありませんが、それでも税務調査は行われます。

相続税の調査では極論すれば財産の名義等は問題にしません。問題になるのは、その財産の実質的な支配者、あるいは管理者は誰かです。

相続税の調査では極論すれば財産の名義等は問題にしません。問題になるのは、その財産の実質的な支配者、あるいは管理者は誰かです。

例えば、県外に在住する孫に贈与のため、取り敢えず近くの金融機関に預金を作ってあげ、 通帳と印鑑は被相続人が保管しており、孫の親も孫も事実さえ知らなかった事が調査で判明した、というようなこともあります。

また、見解の相違もあります。納税者を徹底的に遣り込めるような調査は、納税モラルの見地から見て好ましい事ではないと思います。そこで、穏便な交渉がベターです。

Aは認めるがBについては納税者の意見を聞いて善処出来ないか?など、税理士は納税者と税務署両者の潤滑油としての役目を果たします。一方的に納税者に加担することなく、税務署の肩を持つこともなくスムースな納税行政に協力する使命があります。あくまでも独立公正な立場です。

税務調査は法と証拠に基づいて行われます。正しく申告すれば何も怖くありません。

税務調査が怖いのは「心の中で考えていることと現実に行われている事に食い違い」を認識しているからです。誰が調査に来ても臆することなく正しく申告しましょう。

![]()

![]()

![]()

![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

![]()

![]()