![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

埼玉県さいたま市・川口市の税理士事務所|福重会計事務所

![]()

![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

![]()

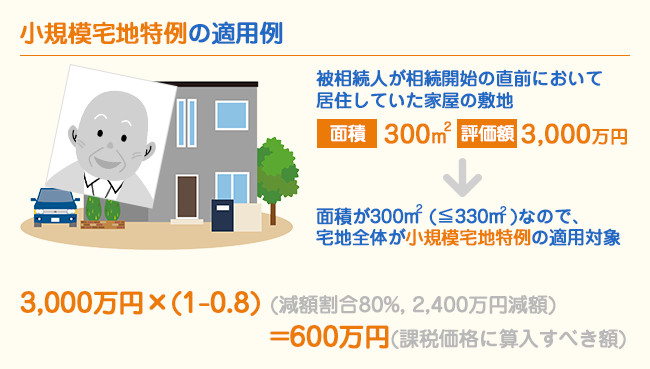

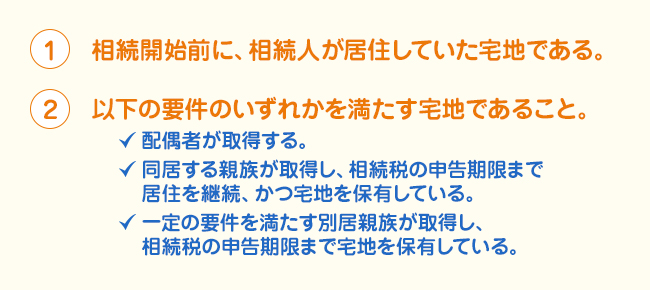

この特例は、相続人が生前に居住していた住宅について、一定の要件を満たすことで評価額が80%減額される制度です。同居する夫などが亡くなることで、その妻や親族に重い相続税負担が発生することを回避するために設けられたものです。

なおこの特例は、相続税の申告期限までに申告を行うことが要件になっていますので、それまでに遺産分割が整わなかった場合には適用できません。小規模宅地の特例は1つの宅地についてしか適用できませんので、なるべく1㎡あたりの価額が高い、面積330㎡以下の土地に住むことがポイントです。

今までは住宅内部で親と子が行き来できる状態が同居条件でしたが、改正により完全分離型の二世帯住宅も特例が認められました。

親が介護を必要として自宅から有料老人ホームへ転居して相続が発生した場合、生活の本拠を移したとして自宅は小規模宅地の軽減特例の対象外でしたが、改正で一定の条件を満たす場合には特例の適用が認められました。

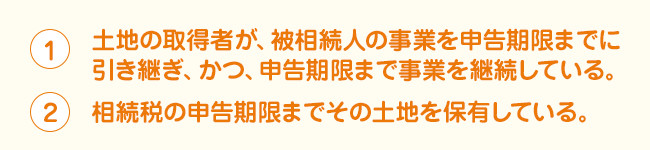

子どもが親の家業を引き継ぐときは、以下の要件を満たすことで「小規模宅地の特例」の適用を受けることができます。

上記の要件を満たす土地のことを「特定事業用宅地」といい、400㎡までの部分について評価額が80%減額されます。ただし、不動産貸付業、駐車場業の場合は50%の減額となります。なお、居住用宅地と事業用宅地を完全併用(最大330㎡+400㎡)ができるように改正されました。

上記の要件を満たす土地のことを「特定事業用宅地」といい、400㎡までの部分について評価額が80%減額されます。ただし、不動産貸付業、駐車場業の場合は50%の減額となります。なお、居住用宅地と事業用宅地を完全併用(最大330㎡+400㎡)ができるように改正されました。

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。ただし、相続税の申告書又は更正の請求書に「申告期限後3年以内の分割見込書」を添付した上で、申告期限までに分割されなかった財産について申告期限から3年以内に分割したときは、税額軽減の対象になります。なお、相続税の申告期限から3年を経過する日までに分割できないやむを得ない事情があり、税務署長の承認を受けた場合で、その事情がなくなった日の翌日から4か月以内に分割されたときも、税額軽減の対象になります。

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。ただし、相続税の申告書又は更正の請求書に「申告期限後3年以内の分割見込書」を添付した上で、申告期限までに分割されなかった財産について申告期限から3年以内に分割したときは、税額軽減の対象になります。なお、相続税の申告期限から3年を経過する日までに分割できないやむを得ない事情があり、税務署長の承認を受けた場合で、その事情がなくなった日の翌日から4か月以内に分割されたときも、税額軽減の対象になります。

![]()

![]()

![]()

福重会計事務所

埼玉県さいたま市緑区大門4316

![]()

![]()

![]()